El ministro de Ganadería, Alfredo Fratti, desarrollará una agenda de actividades en el norte del país, en los departamentos de Salto y Artigas, entre este jueves 6 y el 14 de agosto.

El sector apunta a que la Unión Europea autorice al menos el tránsito de animales hacia terceros países, ya que la única aerolínea carguera disponible hace escala en Frankfurt y deja a los exportadores casi sin alternativas.

El Grupo Ramax, que ingresó al mercado uruguayo a principios de año con la compra de una participación en el frigorífico Sirsil junto al empresario brasileño Bruno Xavier, habría cerrado un contrato para faenar 15 mil cabezas mensuales a façon con el frigorífico Concepción en Paraguay, según indicaron fuentes al tanto de la operación a WBR.

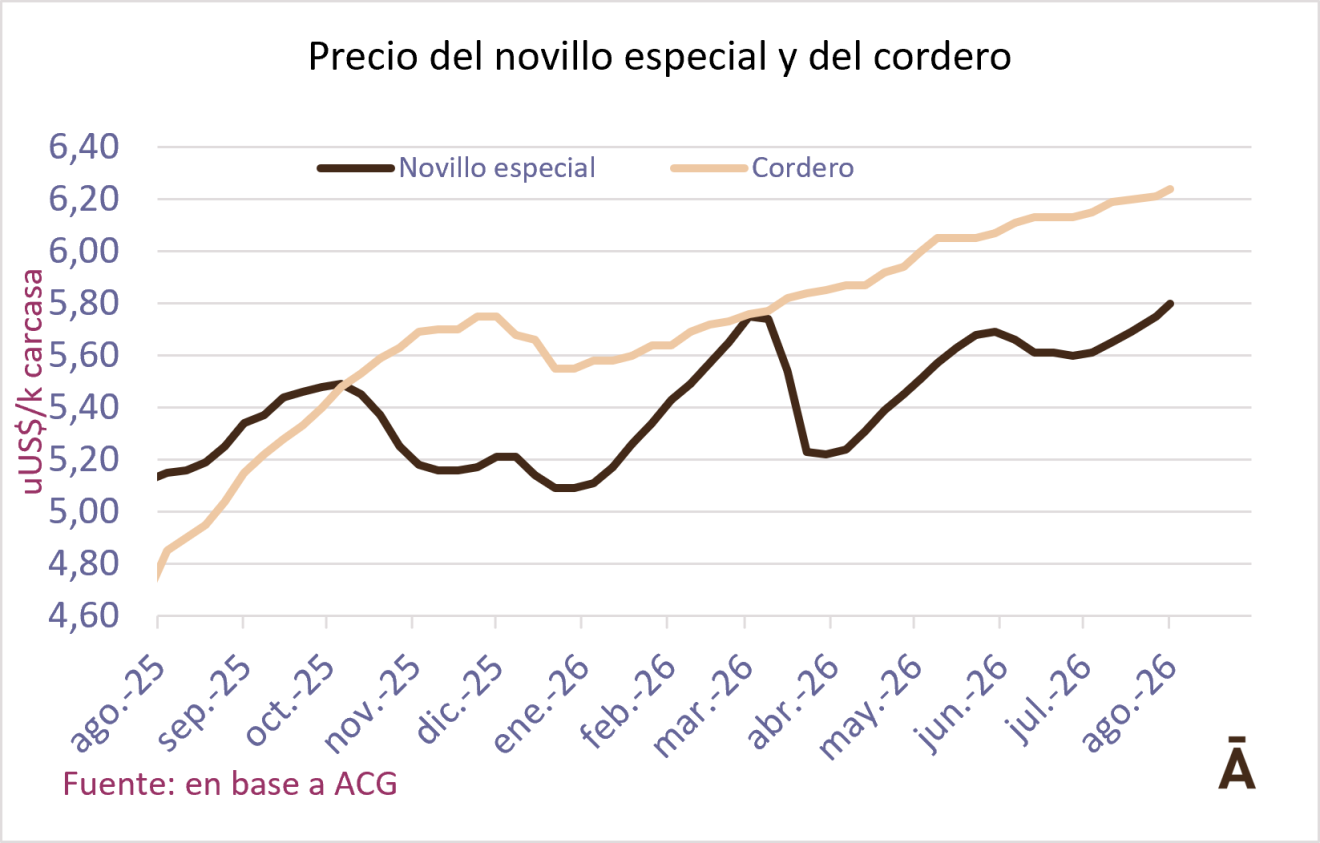

Persiste la tendencia alcista en los precios del ganado a faena, sostenidos fundamentalmente por una oferta escasa, además de un mercado internacional demandante. Como suele suceder cuando la oferta es muy reducida, el rango de precios se aprieta.

El valor medio del ganado a faena en los países del Mercosur subió por cuarta semana consecutiva y alcanzó el nivel más alto en siete semanas, desde mediados de junio. El Índice WBR del Novillo Mercosur aumentó 7 cents a US$ 4,84 el kilo carcasa, acumulando una recuperación de 17 cents en las últimas cuatro semanas.

Desde San Pablo

Este martes 4 de agosto se realizó en San Pablo, Brasil, la apertura oficial del Salón Internacional de Proteína Animal (SIAVS) 2026. En su discurso, el ministro de Agricultura y Pecuaria de Brasil (MAPA), André de Paula, destacó el crecimiento que ha tenido el país en los últimos años, en la producción y exportación de proteína animal.

El bloque europeo comunicó que el país no puede firmar los certificados sanitarios necesarios desde el 8 de mayo, no por un brote sanitario sino por la falta de un programa de vigilancia de surra equina que exige el reglamento europeo.

Una producción de carne sostenida, con la faena en el eje de 45 mil cabezas semanales entre mediados de junio y la primera quincena de julio, determinó un aumento de los volúmenes de exportación de carne vacuna.

“Con buena dinámica en los negocios y distorsión en cargas por lluvias; mercado firme”, dijo la ACG en su comentario de este lunes. Así, los precios de la hacienda siguieron explorando nuevos máximos históricos en términos nominales.

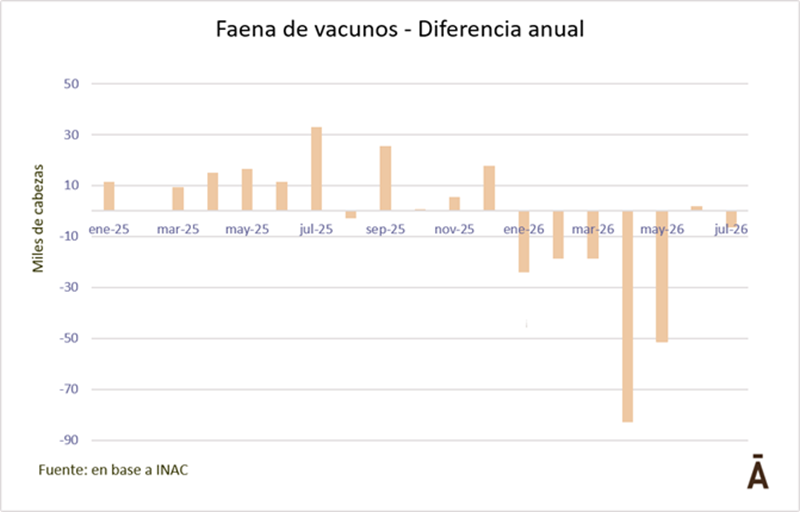

La faena de vacunos se mantuvo en niveles similares a la de semanas anteriores, pero la ventana de cuota se hizo ver en la composición, con una reducida participación de vacas dentro del total.

Tardáguila Agromercados - Powered By InfinitWorks.