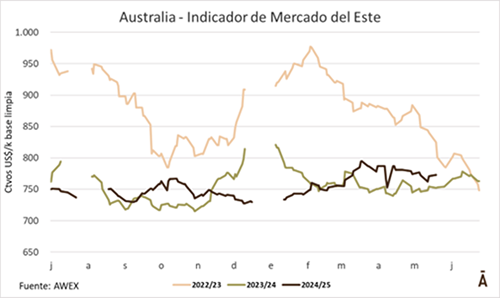

El mercado lanero australiano culminó la semana con un resultado positivo, logrando recuperar terreno tras cuatro descensos consecutivos. El Indicador de Mercados del Este (IME) registró una suba de cinco centavos en la semana, finalizando la actividad del miércoles 21 de mayo en US$ 7,76 por kilogramo base limpia. En la moneda australiana el indicador subió 14 centavos, cerrando a A$ 12,03.

Este incremento se produjo en un contexto de oferta reducida, el factor más influyente en el resultado de las subastas de la semana. Con Fremantle sin operativa el miércoles, la oferta total de la semana alcanzó los 27.169 fardos, la más baja de la temporada actual y la menor desde junio del año pasado. Esta escasez atrajo una competencia amplia y firme entre los compradores desde el inicio.

La demanda se centró particularmente en la oferta de mayor calidad, premiando aquellos lotes con altos rendimientos (>63% o >65%) y bajo contenido de materia vegetal (<0,5%). Esta preferencia por la calidad se acentúa en el tramo final de la zafra, donde la disponibilidad de lana de "muy buena calidad" disminuye.

En los centros de venta del Este (Sídney y Melbourne), donde se concentró la operativa de la semana, se observaron subas generalizadas en la mayoría de los micronajes, especialmente en las lanas finas.

La demanda fue particularmente activa en el segmento de las lanas de menos de 20 micras. Los indicadores de precios por micra (MPGs) para lanas Merino finas vieron incrementos, con subas de hasta 54 centavos australianos en Sídney en el primer día de remate para las lanas de 17 micras y más finas. Lotes de "buena a excelente" calidad con mayor fortaleza de mecha y rendimiento registraron primas aún mayores.

Por su parte, en las lanas medias y gruesas, el mercado se mostró firme, con leves aumentos en algunas referencias. Las lanas de 28 micras cotizaron a US$ 2,86 de promedio en los mercados del Este.

Oferta y demanda

La oferta total para la semana (19-21 de mayo) fue de 27.169 fardos. La operativa finalizó con una colocación del 91,6% del total ofertado en la semana, con un porcentaje de fardos no vendidos (Passed-In) del 8,4%. Acumulado a igual semana de la zafra, tanto el volumen ofertado (1.437.240 fardos) como el volumen vendido (1.322.621 fardos) son inferiores a los de la zafra 2023/24.

La demanda firme se mantuvo, impulsada en parte por la necesidad de cumplir contratos pendientes. Aunque los principales compradores chinos ("topmakers") mostraron interés, la fuerte competencia de otros operadores llevó a que fueran superados en precio en algunos casos. Los pedidos de órdenes directas de fabricantes y de manufactureros integrados fueron relevantes, buscando principalmente las lanas de mayor calidad. Techwool Trading y Endeavour Wool Exports lideraron las compras, seguidos por Tianyu Wool. Los usuarios de China e India fueron compradores significativos de lanas Merino finas.

Próximas Ventas

Para la próxima semana, la actividad del mercado lanero australiano retoma con ventas en los tres centros (Sídney, Melbourne y Fremantle) a partir del martes. La oferta estimada es de 28.346 fardos. Este volumen es un 4% superior a lo ofrecido esta semana, pero un 9,7% inferior a igual semana del año pasado. Dado que la oferta seguirá siendo relativamente pequeña (menos de 30.000 fardos), las fuentes no ven "poca posibilidad de que los precios bajen en el corto plazo".