La actitud de los importadores chinos fue otra al inicio de esta semana. Desde el lunes el ritmo de consultas y pedidos de oferta se “movió bastante” y se “aceleró aún más” este martes, aseguró un trader regional en diálogo con World Beef Report (WBR). El operador manejó cierres desde Uruguay por shin & shank a US$/t 5.900 CFR, unos US$/t 100 más que los valores de siete días atrás. También pactó embarques de chuck & blade a US$/t 5.400 y falda a US$/t 4.100.

En la misma línea, un trader argentino aseguró que la semana muestra una demanda “muy firme” y “activa” por parte de China. El informante manejó negocios por hueso de cogote a US$/t 2.150 CFR, unos US$/t 300 más que la semana pasada. También reportó cierres de trimming 80 VL a US$/t 4.100 CFR.

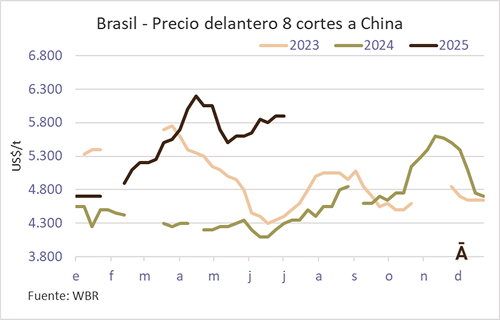

Un trader brasileño consideró que en el mercado se está dando un factor de “especulación” por lo que puede ser el final de la investigación sobre el impacto de la importación sobre el mercado chino, cuyo resultado se conocería en agosto. Los exportadores brasileños mantienen su postura de cerrar cargas de delantero 8 cortes a US$/t 6.000 CFR y rueda a US$ 6.850. “No he visto prácticamente cierres a esos niveles. Todavía veo cierta cautela de los compradores”, consideró.

Por otra parte, un bróker reportó negocios por cuartos de vaca desde Chile a US$/t 4.800 en la última semana, mientras que desde Bolivia se reportaron cierres de 23 cortes a US$/t 5.850 CFR.

De acuerdo con la visión del mercado que recogió OIG+X, la tendencia alcista de los precios “mostró señales de desaceleración” la semana pasada, lo que concuerda con la visión de mercados de las fuentes consultadas por WBR para la edición pasada. OIG+X añadió que solo algunos productos de Brasil y Argentina registraron subas de unos US$/t 100, mientras que los precios de los productos uruguayos se mantuvieron en general estables. En cuanto a la actividad comercial, la mayoría de los importadores adoptó una postura más cautelosa, con una disminución notoria en las consultas y una tendencia a postergar las entregas. Persistió una brecha de aproximadamente US$/t 200 entre los precios objetivo de compra de los importadores y las ofertas de los proveedores. “La mayoría de los oferentes mantuvo precios firmes y mostró escasa disposición a hacer concesiones, lo que resultó en un estancamiento prolongado de las negociaciones. Los negocios se concentraron principalmente para embarques de julio-agosto, con algunos extendiéndose hacia agosto-septiembre”, indicó OIG+X.