El viernes pasado el Departamento de Agricultura de Estados Unidos (USDA) dio a conocer el dato de la cantidad de vacunos que hay en ese país, confirmándose un nuevo descenso que llevó al rodeo al nivel más bajo desde que se llevan registros, 75 años atrás. El hecho no es menor, porque significa que Estados Unidos, segundo principal importador mundial de carne vacuna —además de un trascendente jugador en las exportaciones dentro del segmento más caro— seguirá con poca carne por bastante tiempo más.

A eso se suma la decisión de Trump de imponer un arancel adicional de 40% a los productos de origen brasileño que, en el caso de la carne vacuna, lleva la tasa a 76,4%, lo que hace virtualmente inviable la llegada de carne de Brasil, tercer principal proveedor del mercado estadounidense.

En Estados Unidos pasa algo parecido a lo que está sucediendo este año en Uruguay. Los precios del envío de ganado a faena son tan altos que la industria absorbe más ganado que el previsto debido a que los productores aprovechan esos altos precios que permiten la aceleración de los procesos de engorde y el envío de más vientres a faena. En el caso estadounidense, donde las vaquillonas son una porción relevante del ganado que llega a los corrales de engorde, su proporción prácticamente no ha bajado. Esto va tirando hacia adelante el cambio de fase del ciclo ganadero en Estados Unidos, donde todavía no está en recomposición, que es cuando —supuestamente— los precios son más altos debido a la menor oferta de vientres a faena.

“Mi sensación es que puede estar comenzando un movimiento hacia la reconstrucción del rodeo, pero es muy lento y cauteloso”, comentó el Dr. Derrell Peel, profesor de Economía Agrícola en la Universidad Estatal de Oklahoma. “Es posible, e incluso probable, que el stock de vacas de carne de enero de 2025 sea el mínimo del ciclo, pero el inventario de enero de 2026 probablemente esté prácticamente sin cambios, mostrando muy poco o ningún crecimiento este año”, agregó el analista.

Por lo tanto, lo esperable en Estados Unidos es una producción baja este año, el próximo y, probablemente, también en 2027. Esto hará que sus necesidades de importación se mantengan elevadas durante bastante tiempo más.

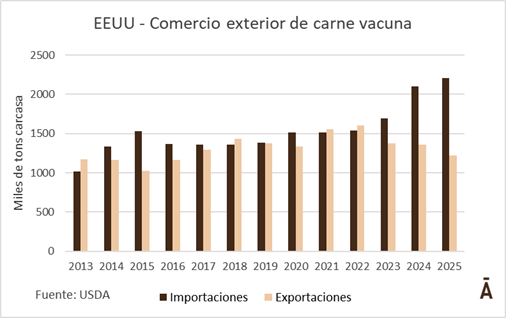

Según proyecciones del USDA, EEUU importará este año un volumen récord de 2,2 millones de toneladas carcasa, unas 700 mil toneladas más que en los primeros años de esta década. Además, sus exportaciones apenas superan los 1,2 millones, por lo que el saldo en el comercio exterior es negativo. Todo indica que esta situación se mantendrá al menos por un par de años más.

En el último año Estados Unidos pasó a ser el motor del mercado internacional de la carne vacuna, desplazando a China que, aunque compra más volumen, paga precios inferiores. Más allá de Trump, si a los mercados se los deja evolucionar de una forma lógica, la manija la seguirá teniendo Estados Unidos por bastante tiempo más. Seguirá siendo un actor fundamental en la demanda por carne vacuna y sosteniendo los precios del mercado internacional.