Los márgenes de los criadores y feedlots alcanzan niveles récord mientras los frigoríficos acumulan pérdidas desde 2024. La falta de ganado listo para faena y el aumento de los costos laborales presionan la rentabilidad del sector.

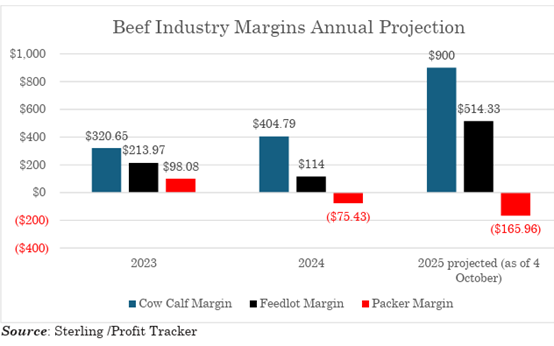

Un informe del Instituto de la Carne detalla que “los márgenes de los frigoríficos pasaron a terreno negativo en septiembre de 2024” y que al 4 de octubre de 2025 se ubicaban en –US$ 126,50 por cabeza, con una proyección anual de –US$ 165,96.

En contraste, los márgenes de los feedlots subieron a US$ 514,33 por cabeza, un aumento de 351% frente a 2024, mientras que los productores de cría alcanzaron US$ 900 por cabeza, 122% más que el año anterior.

El precio del ganado terminado promedió US$/cwt 232 en las dos primeras semanas de octubre, superando incluso los picos de 2015 ajustados por inflación. La participación del productor en el “retail beef dollar” llegó a 55%, mientras la del frigorífico cayó del 13% en junio de 2023 a 5% en agosto de este año. Este desbalance refleja la tensión entre un mercado ganadero históricamente ajustado y una industria procesadora con capacidad ociosa y costos crecientes.

El documento subraya además la incertidumbre sobre la política migratoria y las tarifas propuestas, que “añaden presión a los costos del mercado de la carne vacuna”. La industria opera con turnos reducidos y semanas laborales más cortas, mientras intenta sostener el abastecimiento en un contexto de demanda interna todavía firme.