La confirmación de la sobretasa del 40% para la carne vacuna brasileña por parte de EEUU le terminó pegando a Brasil en sus últimos negocios con China. Si bien existe una estrategia de la industria brasileña de no sobreofertar producción durante la primera semana de esta nueva configuración para el comercio mundial de la carne bovina, los precios bajaron.

Un trader brasileño dijo a World Beef Report (WBR) que son varias las plantas que están “vendidas para adelante con China”, por lo que no están realizando nuevas ofertas por el momento. La semana pasada, previo a la publicación de la Casa Blanca sobre el aumento de la tasa a los productos brasileños, hubo intensos rumores en cuanto a cuantiosas ventas a empresas estatales de China por parte de JBS, aunque ninguna de las fuentes consultadas por WBR lo confirmó (más allá de que estaban al tanto del rumor).

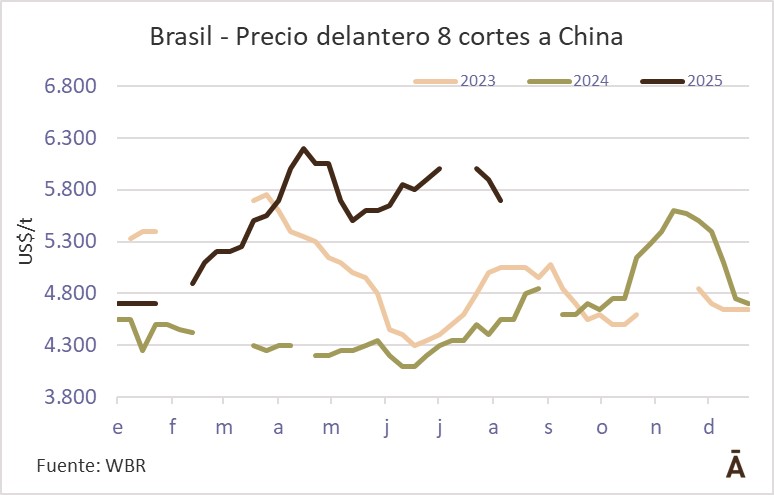

Esta semana se está desarrollando una feria en Filipinas, mercado donde Brasil intentará colocar parte de lo que no podrá ingresar a EEUU. En el caso del delantero 8 cortes, fuentes de la intermediación manejaron negocios a US$/t 5.700 CFR, aunque ayer un industrial dijo que había recibido bids a US$/t 5.500. Son varias las plantas que se resisten a cerrar a menos de US$/t 5.800-5.900 CFR, aunque también otras “aprovecharon la baja del precio del ganado para convalidar” los nuevos valores que propone China. En el caso de la rueda, un trader manejó una referencia de US$/t 6.400, aunque un exportador consideró que ese precio “ya no se conseguía para nuevas cargas”.

Por su parte, desde el mercado argentino indicaron que todavía “es prematuro” para sacar conclusiones sobre el nuevo nivel de valores que se llegará con China. Precisamente, un bróker uruguayo consideró que fue una semana en la que la operativa con China fue “mínima”. En el caso de Argentina, las fuentes manejaron referencias estables para la vaca en 6 cortes y el shin & shank, mientras que hubo negocios por trimming 80 VL a US$/t 4.250 CFR y delantero robado a US$/t 5.000-5.100.

En tanto, según el informe semanal de OIG+X, los precios de Brasil mostraron una tendencia general a la baja la semana pasada, con correcciones generalmente de US$/t 100 en la mayoría de los casos, mientras que los precios de los productos de Argentina y Uruguay se mantuvieron relativamente estables. La publicación manejó un rango de precios de US$/t 5.600-5.900 para el delantero brasileño en 8 cortes. En cuanto a las transacciones, OIG+X dijo que “la caída de precios en Brasil generó un repunte moderado en el volumen de operaciones, pero las colocaciones de otros orígenes siguieron siendo escasas, reflejando un estancamiento persistente en el mercado”.

EEUU está "totalmente parado" para nuevos negocios

Lejos de registrar algún movimiento tras la confirmación del aumento del arancel a la carne vacuna brasileña, el mercado de importación estadounidense estuvo “totalmente frenado” durante la última semana, aseguró a WBR un trader que opera en forma regular con este mercado. Dijo que ello obedece a que varios compradores interpretaron que la entrada en vigor del arancel —desde este 6 de agosto— podía dar el espacio a algún tipo de marcha atrás con la medida dispuesta por el presidente Donald Trump. De hecho, en Brasil hay agentes que dicen que esa negociación no está cerrada (ver sección Brasil).

“Mi sensación es que el sobrearancel para la carne no tiene marcha atrás porque es una decisión política y más con las últimas noticias que llegaron desde Brasil (por la prisión domiciliaria que decretó la Justicia brasileña sobre el expresidente Jair Bolsonaro)”, explicó.

En una perspectiva de mediano plazo, el trader consideró que es muy difícil que Australia pueda incrementar sustancialmente su exportación a EEUU porque “tiene una oferta limitada”, al tiempo que Nueva Zelanda enviará “bastante menos carne para EEUU” por el sobrearancel de 5% que tendrá que pagar de aquí en más (ahora del 15%). La fuente consideró como natural que Nueva Zelanda oferte más en China, como también lo hará Brasil. “La sobretasa sobre Nueva Zelanda dejó descolocada a mucha gente; nadie la tenía en el radar”, reconoció.

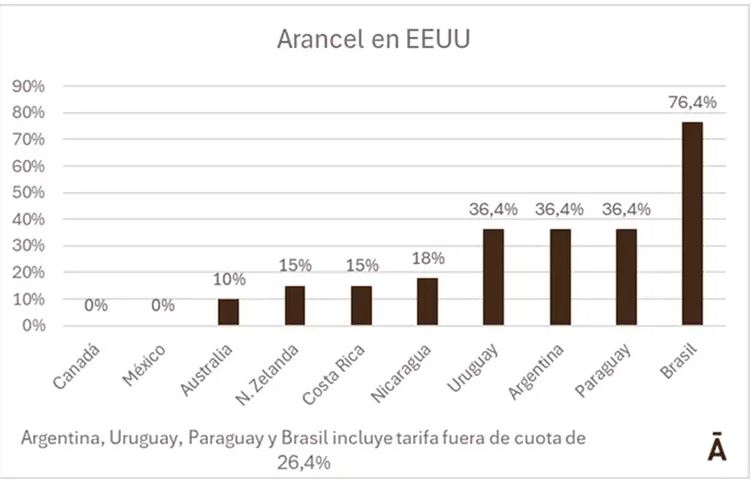

En base a los anuncios realizados por Trump para los aranceles de los distintos proveedores de carne vacuna, desde fuera de América del Norte quien corre con ventaja por tener la tasa menor es Australia, con 10% y una cuota de más de 400 mil toneladas, en tanto que Brasil queda virtualmente fuera del mercado con una tasa de 76,4% para el producto fuera de cuota. Brasil completó la cuota 2025 en las tres primeras semanas del año.

México y Canadá ingresan su carne vacuna a EEUU con una tasa de 0% debido al acuerdo de libre comercio que sigue vigente para la carne vacuna.

Por su parte, los proveedores de América Central (principalmente Nicaragua y Costa Rica) se benefician del acuerdo comercial DR-CAFTA, libres de cuota y arancel. Por lo tanto, estos países serán gravados con la tasa anunciada por la Casa Blanca de 18% y 15%, respectivamente.

En el caso de Uruguay y Argentina, con una cuota de apenas 20.000 toneladas, los volúmenes fuera de cuota deberán pagar 10% + 26,4% del arancel fuera de cuota. Paraguay, que opera dentro de la cuota de “otros” países que Brasil completó a comienzos de año, pagará el mismo arancel que Uruguay y Argentina para el producto fuera de cuota.

La exportación paraguaya tiene la expectativa de proveer una porción significativa de la cuota de terceros países el año que viene si es que se mantiene el sobrearancel de 50% para el producto brasileño.